- Sinds een paar dagen hapert de koersstijging op de aandelenmarkten enigszins. Is er sprake van topvorming of een koopkans?

- Het trendmatige beeld op de beurs wijst nog steeds op verder stijgende koersen, al is een scherp oog voor de risico’s zeker nodig.

- Beursexperts Michael Nabarro en Gökhan Erem analyseren de belangrijke piketpaaltjes voor de AEX-index.

ANALYSE – De AEX-index heeft na twintig jaar eindelijk de oude recordniveaus van het jaar 2000 in zicht. Natuurlijk is de samenstelling van de Amsterdamse hoofdindex voor aandelen in de tussenliggende periode aanzienlijk veranderd, maar toch!

De afgelopen dagen hapert het echter wat en dus rijst meteen de vraag: is de top gezet?

Op zich is het logisch dat de AEX het iets rustiger aan doet, na de imposante stijging die sinds maart vorig jaar is ingezet. Sinds begin november 2020 is de AEX-index met zo’n 30 procent gestegen en vanaf de bodem van maart vorig jaar zelfs grofweg 75 procent. Dat is behoorlijk indrukwekkend en dus is er heus wel wat vet op de botten.

De gemiddelde jaarwinst van de AEX ligt sinds de laatste crisis van 2008 op ongeveer 10 procent per jaar (exclusief dividend). Kortom, aandelenbeleggers hebben weinig te klagen gehad. En als ze de juiste sectoren op het juiste moment hadden, zijn ze helemaal spekkoper geweest.

Hapering op aandelenmarkten: tijdelijk of begin van een structurele draai?

Toppen en bodems raden is een leuk spel voor bij de borrel, maar redelijk kansloos in onze optiek en het heeft weinig met beleggen te maken. Over de vraag of we aan het begin staan van een structurele draai, kunnen we dan ook kort en duidelijk zijn: dat weten we nog niet!

Belangrijk is in ieder geval om koersbewegingen in relatie tot elkaar te zien. Een hele grote stijging eindigt gewoonweg niet met een relatief kleine draai.

Binnen een bepaalde trend horen correcties er nu eenmaal bij en die bieden ook kansen. Dat geldt bijvoorbeeld voor onderliggende sectorrotaties. Recent constateerden we in brede zin signalen van oververhitting. Dat gaf een kans om vanuit de technologiehoek gelden over te zetten naar de wat achtergebleven sectoren zoals energie, financials en cyclische waarden. Kortom, voor de actieve belegger voldoende dynamiek om van te profiteren, maar van een structurele draai van de algehele markt is vooralsnog geen sprake!

Beleggers speculeren nog volop en rekenen op een tsnunami aan steunpakketten in de VS

Ondanks het feit dat de beurs het een fractie rustiger aan doet, wordt er nog volop gespeculeerd alsof het maar één kant op kan.

Crypto’s zijn een mooi voorbeeld, maar ook op aandelenbeurzen zijn de particulieren nog flink bezig.

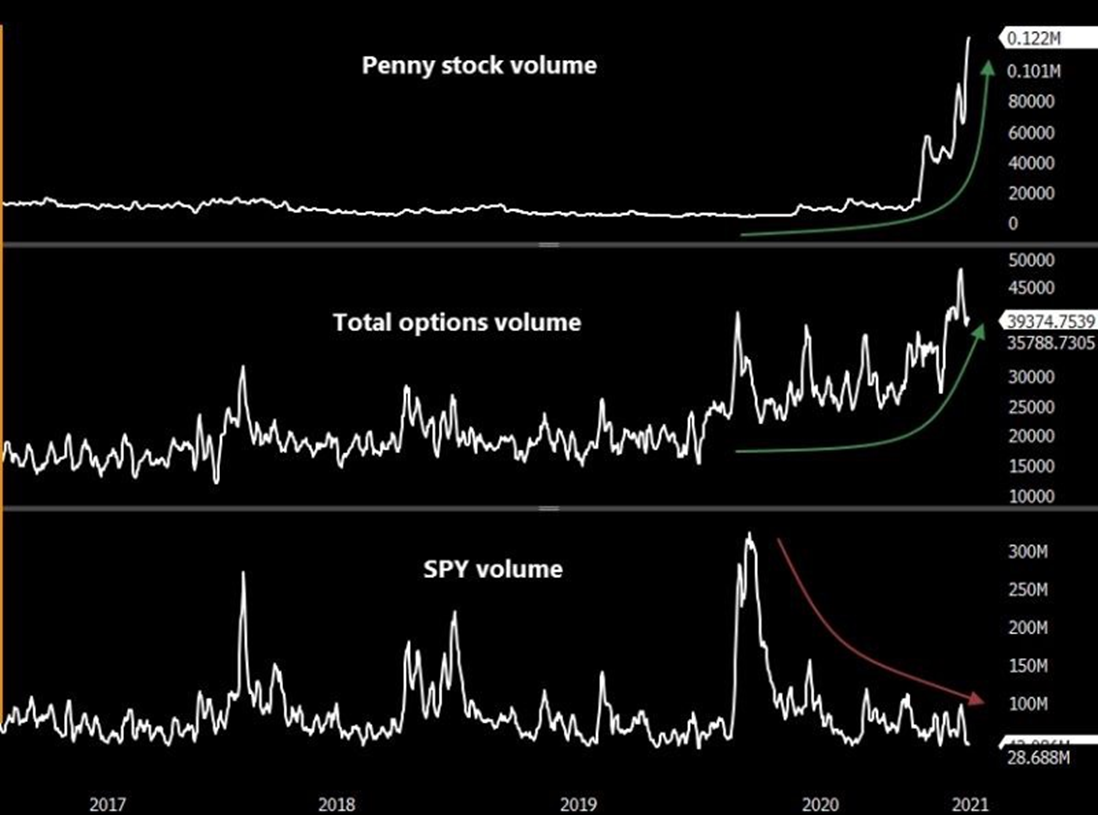

Het onderstaande plaatje uit de VS maakt deze trend goed zichtbaar. Zo zie je dat de handelsvolumes op indexniveau terugvallen, dit terwijl de handelsactiviteit op de optiemarkten en bij zogenaamde penny stocks (aandelen met een zeer lage absolute waarde van een paar cent per aandeel) juist toeneemt. Dat zijn producten waar particuliere beleggers momenteel gek op zijn.

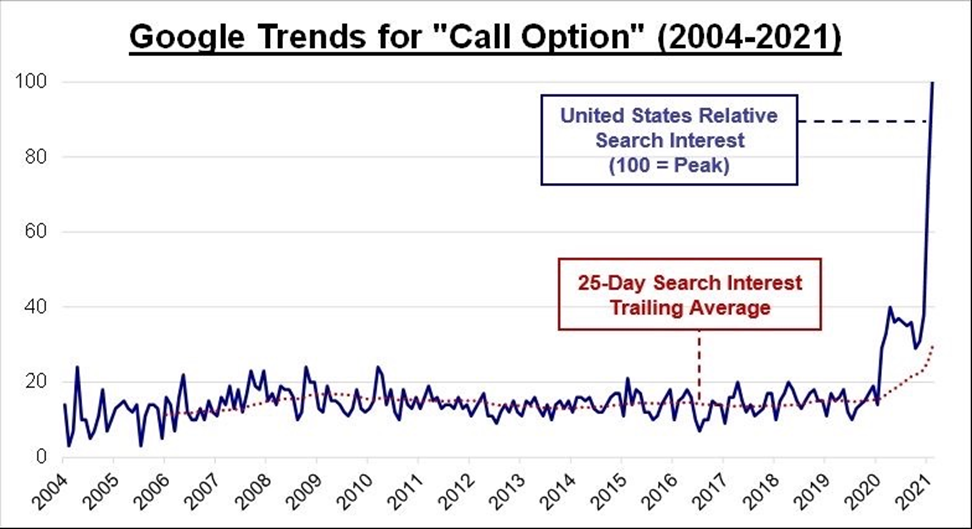

Het plaatje hieronder geeft ook aan dat steeds meer particulieren willen weten hoe beleggen in opties werkt, want er is nog nooit zoveel op Google gezocht naar het woord calloptie.

De euforie onder beleggers leeft volop, net als de angst om de boot te missen. En het geld om daarop te acteren is ruimschoots beschikbaar.

Dit gebeurt terwijl de opening van de economie nog moet plaatsvinden en de lente aanstaande is: horen we daar een vogeltje of het gesuis van stijgende koersen?

Zoals we in eerdere bijdragen al aangaven: het beleid van centrale banken is extreem ruim, geld is nagenoeg gratis. En al dat stimuleringsgeld van de overheid stroomt de financiële markten binnen. Dit alles trekt speculanten aan die worden gelokt om een graantje mee te pikken en vooral de boot niet willen missen.

Zijn er dan helemaal geen redenen voor zorgen? Uiteraard wel. Zo beginnen langlopende rentes weer iets te stijgen. Dit komt mede door hogere inflatieverwachtingen.

De vraag is nu of centrale banken gaan ingrijpen om de stijging van obligatierentes met lange rentevaste perioden een halt toe te roepen. Immers, als er plotseling toch een alternatief komt voor aandelen, zal dat de relatief duur geprijsde aandelenmarkt een flinke tik kunnen geven.

Bovendien zullen vele waarderingsmodellen voor aandelen een hogere rente moeten verrekenen en zorgt dat over het algemeen voor lagere waarderingen, vooral bij de groei-aandelen. Die kunnen nu namelijk tegen extreem lage kosten hun groei financieren.

Vooralsnog gaan wij er echter vanuit dat beleidsmakers alles in gang zullen zetten om de boel niet te laten ontsporen. Zo liet de Amerikaanse minister van Financiën Janet Yellen deze week weten dat ze het risico van te weinig stimulering aanzienlijk groter vindt dan het gevaar van te veel gratis geld.

De conclusie voor actieve beleggers is voorlopig: meedansen zolang de muziek draait, maar wel selectief en met een scherp oog voor de risico’s voor aandelen op deze hoge koersniveaus.

Lees ook: Koers van ING en ABN AMRO in de lift: let op deze technische en fundamentele signalen

De AEX-index: let op deze piketpaaltjes

Tot slot nemen we het technische beeld van AEX -index door. Die doet het in Europa de laatste tijd bovengemiddeld goed.

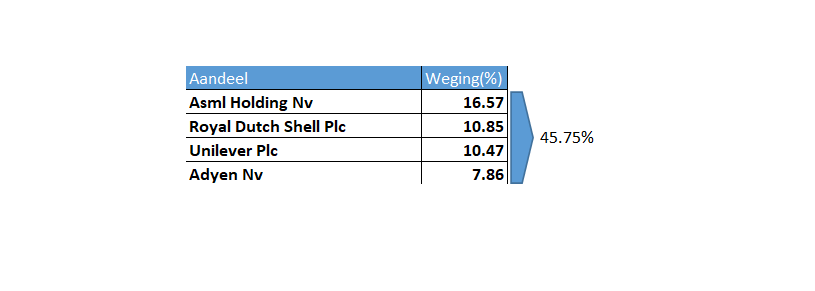

Het onderstaande plaatje toont dat dit direct te maken heeft met de interne weging van bepaalde aandelen in de AEX-index.

Zoals je ziet zijn chipmachinemaker ASML, energiereus Shell, levensmiddelenbedrijf Unilever en betalingsdienstverlener Adyen samen goed voor bijna 46 procent van het gewicht van de AEX-index. Dat is fors op een index die in totaal 25 aandelen telt.

Drie van deze vier aandelen - te weten ASML, Adyen en Shell - presteren de laatste tijd fantastisch. Alleen Unilever blijft qua koersprestatie achter in dit rijtje.

Kijk je naar grote recente dalers, zoals biotechbedrijf Galapagos, dan heeft dat aandeel een weging van nog geen 0,6 procent in de AEX.

Tja, dan gaat het per saldo hard omhoog. Als je de onderstaande grafiek van de AEX erbij neemt, is er een sterk proces van hogere toppen en bodems waarneembaar, oftewel een stijgende trend.

Vooralsnog lijkt de vertraging van de afgelopen dagen een gezonde correctie. Zoals eerder in dit artikel aangegeven is het langetermijnverhaal niet in gevaar. Dat kun je niet stellen op basis van een paar dagen in de min ergens in februari. Daarom heeft het ook geen zin om nu de beweging vanaf 2008 of zelfs vanaf februari 2020 te tonen.

We spreken immers van een correctie van de opwaartse beweging die zijn oorsprong kende in november van 2020, toen Joe Biden de Amerikaanse presidentsverkiezingen won en de eerste coronavaccins in aantocht waren.

Een trendje was geboren en eerdere momenten van verzwakking hebben de trend gedefinieerd door telkens een hogere bodem te maken, waarna al snel een nieuw hoogtepunt werd bereikt.

Bij koersen die boven 660 punten blijven is het niets dan wat stoom afblazen geweest voor de AEX. Pas onder de 660 punten verliezen we momentum, en pas onder 630 is er een eerste lagere bodem sinds tijden, wat de trendmatigheid in gevaar brengt.

Voorlopig ligt de 700 punten gewoon in het pad der verwachting waar we met deze trend op focussen.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide langer dan 25 jaar werkzaam zijn in de financiële sector. Gedurende hun loopbaan zijn zij vooral betrokken bij het begeleiden van particuliere en professionele relaties met een actieve beleggingsstijl.